4인치에 대한 애플의 고민현재 가장 큰 아이폰은 5와 5S로 4인치 크기이다. 이미 많이 알려진 바와 같이, 고인이 된 스티브 잡스는

스마트폰의 마지노선을 4인치로 고집한 것으로 알려져 있다. 스마트폰의 크기가 너무 크면 한 손으로 자유롭게 터치할 수 없다는 이유에서이다. 그런 철학을 유지하여 애플은 아이폰5에서 처음 화면 크기를 키울 때에도 단 0.5인치만 늘였다.

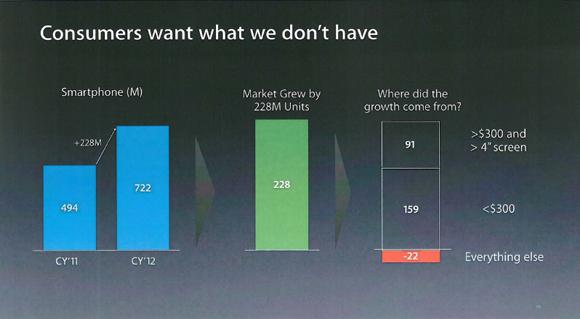

하지만, 애플과 삼성전자 소송에서 공개된 애플의 내부 문서를 보면 화면 크기에 대한 고민에서 자유롭지 않은 것을 알 수 있다. 해당 문건에서는 사용자들이 4인치 이상의 대형크기와 $300 이하의 저렴한 스마트폰을 선호하고 있다고 언급하고 있다.

애플 수익이 떨어지는 이유 중에 하나가 바로 화면 크기 때문이라는 것이다.

사용자들은 큰 화면을 선호해시장의 모습은 예상보다 훨씬 빠르게 변화하고 있다. 4인치를 고수하고 있는 애플과 달리

안드로이드 진영은 5인치를 넘어 6인치가 넘는 스마트폰을 만들어 내고 있다. 삼성의 갤럭시 메가는 6.3인치이고, 소니의 엑스페리아z 울트라는 6.4인치에 이른다.

51degrees의 자료를 보면 사용자들이 대형 스마트폰을 선호하는 모습을 뚜렷하게 알 수 있다. 아직 6인치가 대중화되지는 못하고 있지만, 3~4인치 스마트폰의 판매 비중은 서서히 감소 중이다. 이에 반해

5인치 스마트폰의 비중은 빠르게 증가하는 모습을 보이고 있다.

아이폰6의 루머이러한 정황을 고려해 볼 때, 어떠한 형태로든 아이폰의 차기 모델이 4인치이상으로 등장할 확률이 높다. 최근의 루머를 종합해보면 아이폰 6는 올해 9월에 출시될 것이며 4.7인치와 5.5인치의 2가지 버전을 선보일 것이라고 한다. 주력 모델은 4.7인치이며 5.5인치는 디스플레이에 고품질의 사파이어 패널을 사용해 한정수량만 생산할 것으로 보인다.

만약에 루머대로

애플이 5.5인치대의 제품을 생산한다면 전체 스마트폰에서 5인치대의 판매비중은 급격하게 높아질 것으로 보인다. 더 이상 스마트폰과 패블릿의 구분조차 의미가 없어질 것이다. 스마트폰 화면 크기의 변화는 사용성과 직접적으로 연관이 되며 전체 모바일 산업에 큰 변화를 가져올 것으로 보인다.

얼마나 커지게 될까?그렇다면 스마트폰 화면은 얼마나 커질 것인가? androidauthority의 설문 결과를 보면

4.0~4.7인치 정도를 선호하고 있는 것을 알 수 있다. 유사한 설문에서도 대부분 동일한 결과를 보이고 있다. 한없이 커지기에는 사용성이 떨어지기 때문이다.

시장에서 6인치 이상의 스마트폰은 좋은 성적을 보여주지 못하고 있다. 갤럭시메가는 판매 순위 10위 안에도 들지 못했다. 소니 엑스페리아z 울트라는 사용자 반응이 여의치가 않자 일본에서 와이파이 버전으로 수정하여 태블릿으로 변신하기도 했다.

새로운 변수의 등장그런데, 최근에 새로운 변수가 등장했다.

제조사들이 스마트폰에 QHD를 탑재하기 시작한 것이다. QHD는 HD(720×1280)의 4배인 1440×2560의 해상도로 LG디스플레이가 5.5인치 패널을 양산하면서 본격적인 시동을 걸었다. QHD가 5.5인치와 6인치와 같은 대형 스마트폰에 탑재된다면 7인치 태블릿 시장을 완벽히 대체하면서 새로운 바람을 일으킬 수도 있다.

위와 같이 스마트폰의 대형화 추세는 당분간 지속될 것이다.

이동성이 강조되는 스마트폰의 크기는 4.0~4.7인치를 유지할 것으로 보이며 업무용이나 학습, 멀티미디어 기기로 QHD 기반의 5.5~6인치 스마트폰의 성장도 예상된다. 이러한 대형화는 사용자의 이용 행태와 산업에 밀접한 영향을 미치는 것은 물론, 스마트폰을 기반으로 사업을 영위하는 수많은 기업들에게도 기회요인 내지는 극복해야 할 장벽이 될 수 있는 만큼 관심있게 지켜볼 필요가 있을 것이다.

* 이 글은 제가 Dream Plus에 기고한 칼럼입니다. 개인적인 기록을 위해 이곳에 남깁니다. 원본 글은

여기에 있습니다.