도입여부를 결정하고 기술적인 한계를 이해했다면 도입 전에 선결해야 할 몇가지 고려 사항이 있다. 가장 중요한 것은 목적을 명확하게 정의하는 것이다. 비용 절감인지, 편리한 고객 응대인지, 마케팅인지, 새로운 채널을 확보에 매출을 만들어내야 하는 것인지 등에 대해 토론하고 우선순위를 정하고 때로는 취사선택을 해야 한다.

목적이 단순할 수록 적합한 솔루션을 찾는건 쉽다. 목적이 복잡하다면 솔루션 하나로 해결이 불가능해진다. 여러개의 솔루션을 접목해서 고객의 의중을 파악해 분기를 해야한다. 그렇기 때문에 '대화 관리'가 중요해진다. 이러한 이유때문에 아예 Context Management System이나 Narrative API등과 같은 별도의 솔루션을 제공해주는 기업들도 있다. 물론, 복잡하면 복잡할 수록 비용은 높아진다.

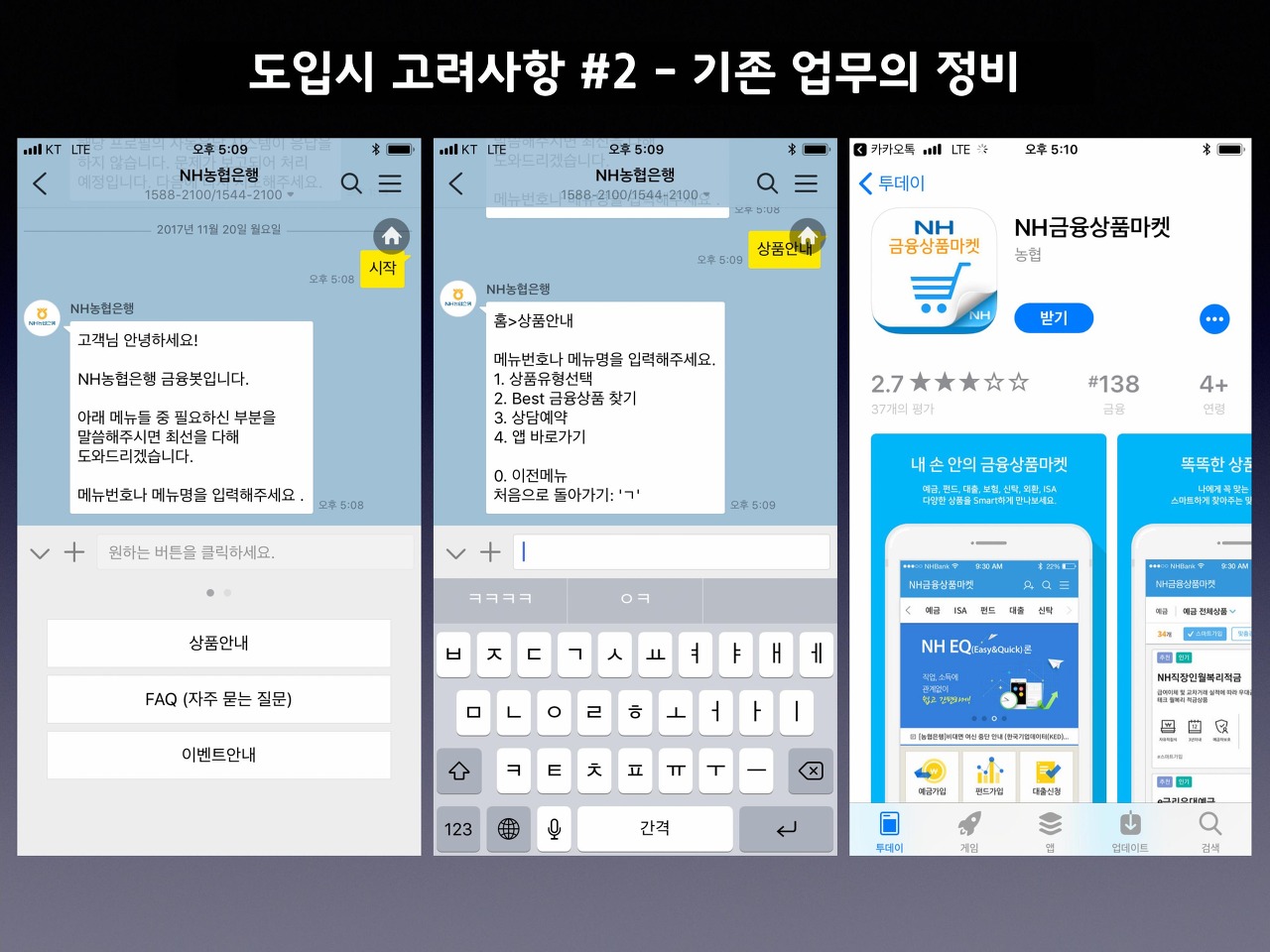

챗봇의 완성도를 높이기 위해서는 기존 업무가 디지털화가 잘 되어있는지 전체적으로 점검이 필요하다. 사업지식(Business Domain Knowledge)을 학습시킬 수 있는 데이터를 잘 정리하는게 가장 중요하고 기본이 된다. 음성 통화로 진행된 고객 응대, 이메일 문의 사항, 소셜 미디어의 댓글 등을 잘 모으고 정제(Clean)하여야 한다.

더 나아가서는 챗봇을 제공할 수 있게끔 기업 내부의 정책과 업무 프로세스를 개선해야 한다. 챗봇을 이용하는 고객들은 챗봇 안에서 완결형 서비스를 기대한다. 그런데, 많은 기업들이 단순 게이트웨이로 챗봇을 바라보고 있다. 예를 들어, 카카오톡을 이용해 챗봇을 제공하는 쇼핑몰이 있다고 하자. 이 쇼핑몰은 다른 경쟁사와 마찬가지로 로그인을 해야 주문과 결제가 가능하도록 구성이 되어 있다. 사용자가 챗봇을 통해 상품에 대한 질문을 하고 나서 구매를 하려고 하자 모바일웹의 링크를 알려준다. 선택을 했더니 브라우저가 구동되면서 로그인을 요구하거나 계정 생성을 안내해준다면 매우 불편할 것이다.

가장 현실적이면서 중요한 정책이다. 기술이 많이 좋아졌다고는 하지만 인공지능이 사람을 완벽하게 대체할 수 있는 수준이 아니다. 서비스 성격에 따라 약간은 어색하더라도 고객이 이해할 수 있는 경우가 있는 반면, 반드시 명확하게 이해하고 반응해야 할 경우가 있다. 상품을 구매한다거나 은행에서 계좌 이체를 하는 경우들을 예로 들 수 있다.

인공지능이 일차적인 대응을 하다가 이렇게 중요한 상황에서는 사람이 개입(Hand-Off)을 해야 할 수도 있다. 페이스북의 인공지능 챗봇 ‘M’이 이렇게 하이브리드 형태로 제공된다. 대화가 특정 조건에 들어서면 페이스북 지원이 개입하여 대응하도록 구성되어 있다. 이러한 조건에 대한 설계와 가이드를 먼저 세워야 한다.

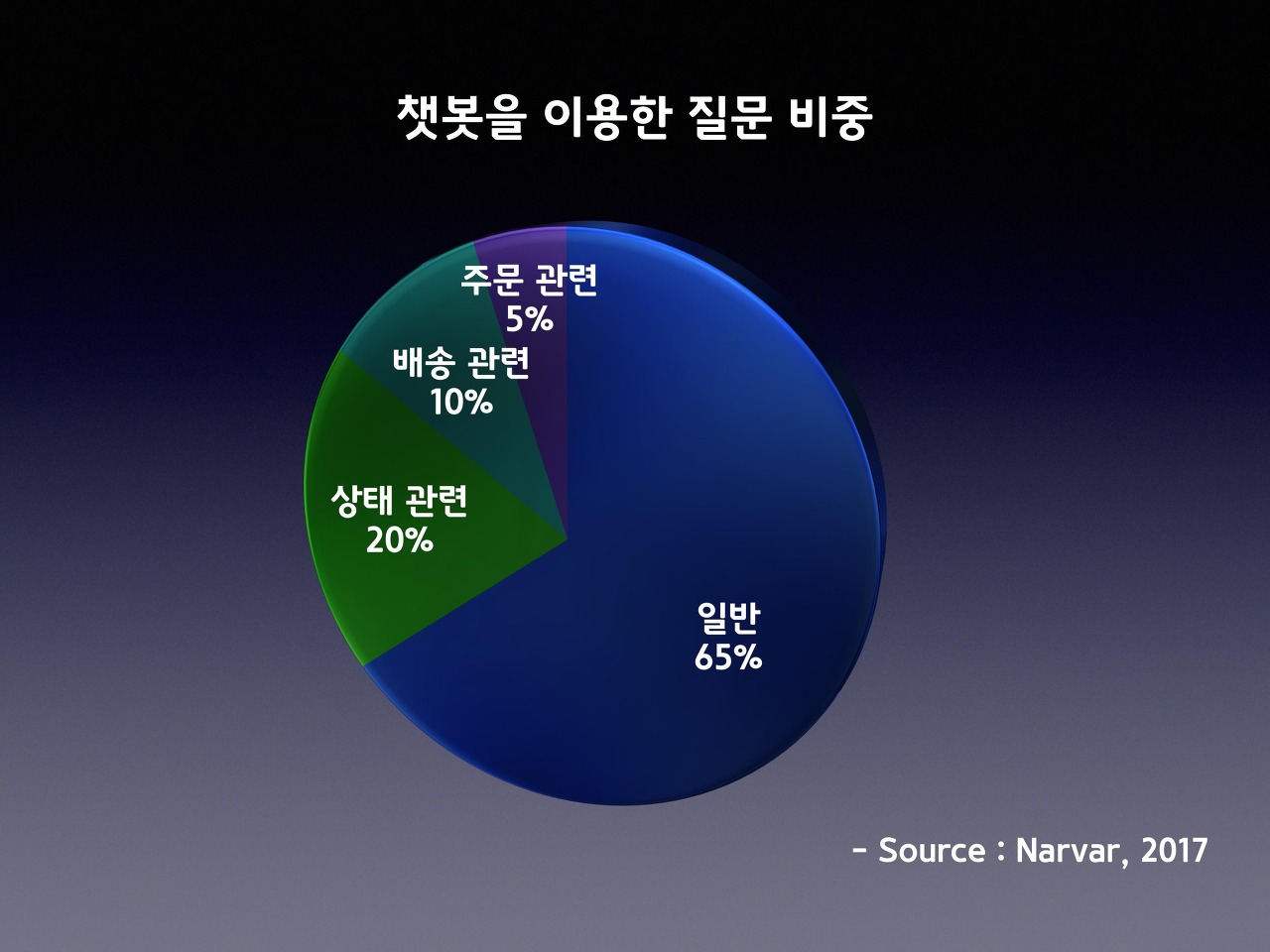

그렇다면, 고객들은 챗봇을 통해 어떠한 질문을 할까? 위의 표를 보면 알 수 있듯이 대부분 어렵지 않은 질문이다. 이것은 현재 챗봇의 한계를 이해하는 고객들이 쉬운 질문을 하기 때문이기도 하고 UI/UX를 통해 질문을 제약하기 때문이다. 이러한 데이터는 현재 챗봇기술의 한계를 보여주는 것과 동시에 미래에는 그렇지 않을 것이라는 예상을 하게끔 한다.

그렇다면, 고객들은 챗봇을 통해 어떠한 질문을 할까? 위의 표를 보면 알 수 있듯이 대부분 어렵지 않은 질문이다. 이것은 현재 챗봇의 한계를 이해하는 고객들이 쉬운 질문을 하기 때문이기도 하고 UI/UX를 통해 질문을 제약하기 때문이다. 이러한 데이터는 현재 챗봇기술의 한계를 보여주는 것과 동시에 미래에는 그렇지 않을 것이라는 예상을 하게끔 한다.

인공지능 시대에 걸맞는 새로운 킬러 서비스가 등장하기 전까지는 챗봇 서비스는 계속되어 발전해가고 변화를 만들어가고 새로운 시도를 해갈 것으로 보인다. 현재 챗봇 솔루션은 당연히 될 거라고 예상는 기능이 안되는 경우가 많다. 2018년에는 이러한 당연한 기능들이 하나둘씩 기술적인 완성도를 갖추는 시간이 될 것으로 예상된다. 대표적인 것들만 몇가지 설명을 해보고자 한다.

일부 솔루션들이 지원하는 내부 시스템과의 API 연동이 확대될 것으로 예상된다. 이를 통해 점점 더 상세한 개인화 서비스가 만들어질 것이다. 예를 들어 ‘이번에 주문한 것 취소할게요’라는 단어를 입력했다고 하자. 이러한 고객 요구를 해결하기 위해서는 사내 시스템과 연동되어야 하는데 시나리오 기반 챗봇은 이를 지원하지 않는다. 시간이 다소 걸리긴 하겠지만 이러한 기능들이 조만간 지원되고 개인화된 대응이 가능해질 것이다.

단순한 내부 시스템에 한정되지 않는다. 개인의 취향을 분석해서 추천이나 맥락을 인식하는 기술도 빠르게 증가할 것이다. IBM 왓슨은 Personality Insights라는 API가 있다. 트위터 계정을 입력하면 사용자의 성향을 분석해서 보다 개인화된 응대를 해준다. 현재는 트위터만 지원하지만 다양한 SNS로 확대 지원할 것이며 이러한 기능들을 다른 챗봇 솔루션들이 흡수할 것으로 보인다.

2018년에는 챗봇 솔루션들이 발전하면서 기존 앱 안에 메신저 플랫폼이 내장되고 챗봇과 연동이 될 것으로 보인다. 이러한 앱들은 메신저 정책과 무관해지기 때문에 NLG의 시나리오가 다양해지면서 Push형으로 발전할 것으로 보인다.

인터넷 사업이 대부분 그렇지만 챗봇 비즈니스는 더욱더 승자독식 시장이 될 확률이 높다. 너무도 당연히 메신저 사업자들은 자체 챗봇 빌더를 개발 중이기 때문이다. 일반 기업이라면 앞으로 별도의 챗봇 솔루션을 구매하거나 써드파티 챗봇 빌더를 메신저 플랫폼과 연결할 필요가 없다. 시나리오를 세팅하고 학습 데이터만 넣어주면 알아서 챗봇이 구현되게 된다. 메신저 플랫폼은 더욱 견고해지고 초기 시장을 리드했던 스타트업들은 갈 곳이 없어질 가능성이 높다.

인터넷 사업이 대부분 그렇지만 챗봇 비즈니스는 더욱더 승자독식 시장이 될 확률이 높다. 너무도 당연히 메신저 사업자들은 자체 챗봇 빌더를 개발 중이기 때문이다. 일반 기업이라면 앞으로 별도의 챗봇 솔루션을 구매하거나 써드파티 챗봇 빌더를 메신저 플랫폼과 연결할 필요가 없다. 시나리오를 세팅하고 학습 데이터만 넣어주면 알아서 챗봇이 구현되게 된다. 메신저 플랫폼은 더욱 견고해지고 초기 시장을 리드했던 스타트업들은 갈 곳이 없어질 가능성이 높다.

이런 전망 앞에 기업의 기획자는 근본적인 고민을 해야 한다. 앞서서 챗봇은 인공지능 시대에 진입하기 위한 사전 단계라고 설명했고 그렇기 때문에 반드시 도입을 하면서 준비해야 한다고 했다. 그런데, 주도권을 모두 메신저 플랫폼이 가져간다면 지금 현재 몸담고 있는 조직의 생존 가능성인 존재하는 것일까?

이런 전망 앞에 기업의 기획자는 근본적인 고민을 해야 한다. 앞서서 챗봇은 인공지능 시대에 진입하기 위한 사전 단계라고 설명했고 그렇기 때문에 반드시 도입을 하면서 준비해야 한다고 했다. 그런데, 주도권을 모두 메신저 플랫폼이 가져간다면 지금 현재 몸담고 있는 조직의 생존 가능성인 존재하는 것일까?

지금의 챗봇은 1:1 의 공간에서 이루어지고 있다. 과거 SMS에서 카카오톡으로 진화된 것과 같이 메신저 서비스는 항상 1:1에서 다수로 진화하게 마련이다. 챗봇도 점점 발전하여 하나의 방에 다수의 사용자가 참여하는 공간에서 대화를 이끌어가거나 도와주는 역할을 할 수 있을 것이다. 비약적인 상상을 하자면 멀리 떨어진 사람들이 채팅을 통해서 회의를 하고 나면 챗봇이 참여하여 회의록을 적거나 이후 다음번 회의 스케줄을 등록하는 등의 기능을 수행할 수 있을 것이다.

캐릭터는 기술의 본질과 무관하게 서비스의 활성화와 대중화를 만들어 낸다. 20년이 넘는 기간 동안 지지부진하던 AR이 포켓몬이 입혀지면서 폭발적인 인기를 만들어 낸 것처럼 말이다. 네베게이션이나 모닝콜 등의 목소리에 연예인 캐릭터가 입혀지면서 입소문을 만들어 내기도 한다.

혹시 시크릿가든의 열풍이 생각나는가? 트위터에 각 캐릭터들의 패러디 계정이 등장하면서 인기를 만들어 냈다. 이와 같이 지금에는 대화를 이어가기에도 버거워보이는 챗봇에 캐릭터가 입혀질 가능성이 높다. 포켓몬이나 애니메이션, 연예인 등과 같은 캐릭터가 될 수도 있고 전문 분야가 명확해지는 캐릭터가 등장할 가능성도 높다.

지금에야 불편하더라도 여전히 앱을 설치하거나 웹 브라우저를 통해 여기저기를 서핑하는 사용자들이 있다. 그런데, 인공지능 기술이 발전하여 스마트한 에이전트가 있다고 하면 에이전트를 옮겨가며 정보를 찾아다니겠는가? 에이전트를 로봇으로 대입을 해본다면 쇼핑하는 로봇, 신문 읽어주는 로봇, 일정 관리해주는 로봇이 따로따로 있을까? 앱간 스위칭에 대한 비용은 인공지능 시대에는 없어질 가능성이 높다.

메신저는 다시 음성 전화로 바뀌고, 이후에는 사람과 비슷한 모습을 하는 로봇과 만나게 된다. 인공지능의 킬러 서비스가 무엇일런지는 알 수 없지만 사람과 유사한 형태의 물리적인 형태를 가지게 될 것이라고 대부분 생각을 하고 있는 것 같다. 그리고, Black Mirror의 에피소드처럼 채널의 포맷은 바뀌지만 근간이 되는 데이터의 구조나 기술은 챗봇과 매우 유사할 형태가 가능성이 높다.

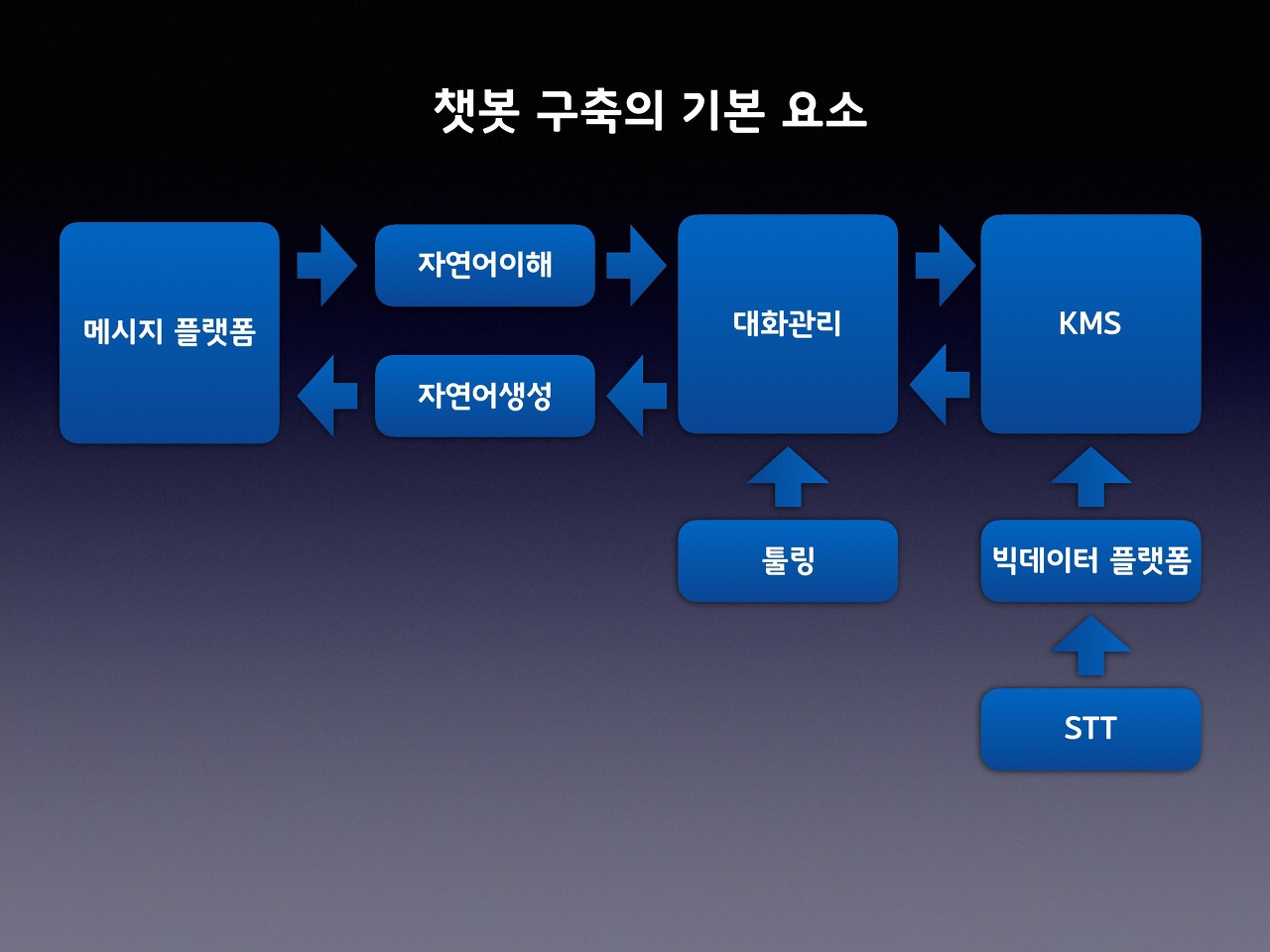

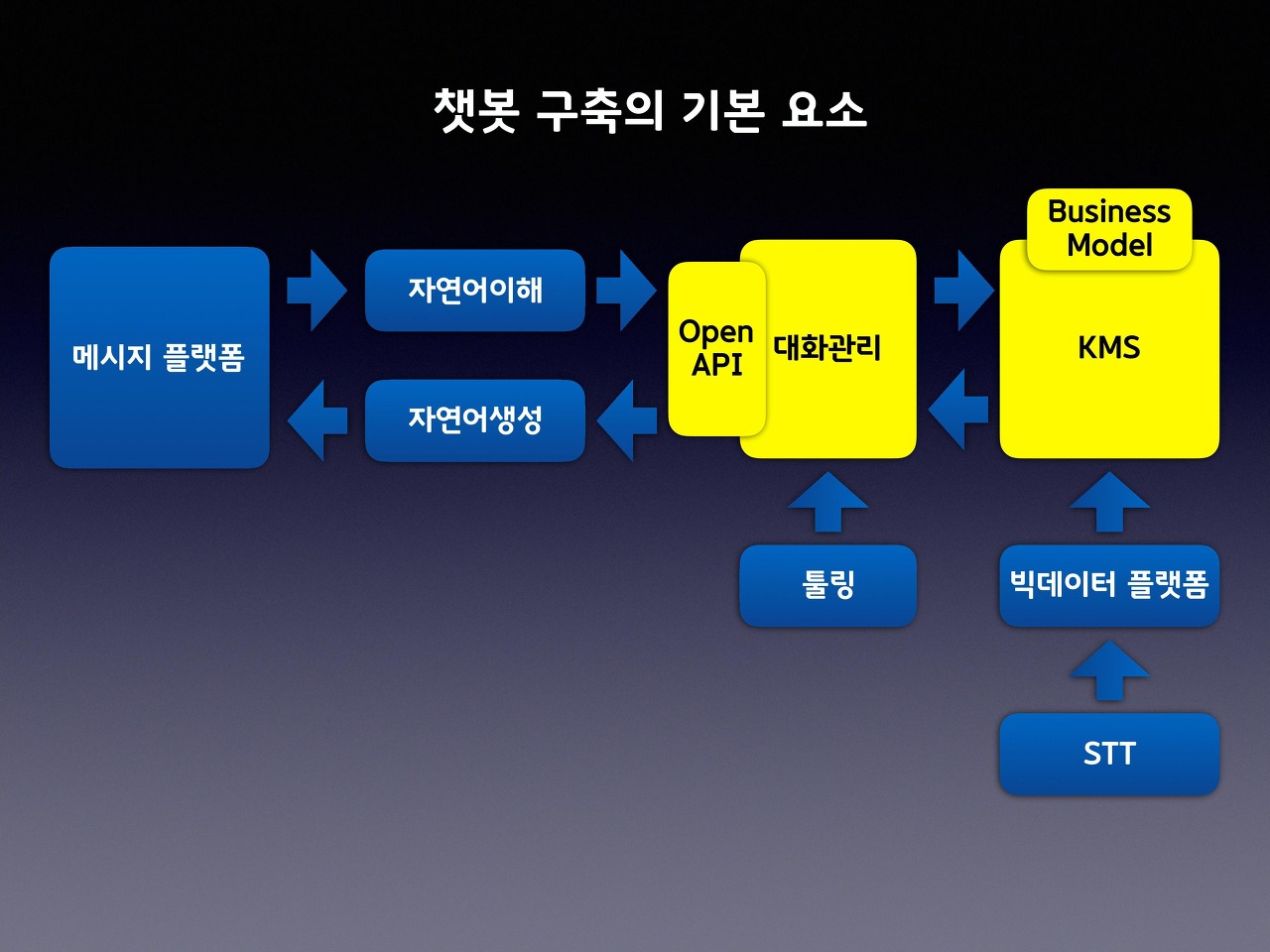

앞에서 설명한 챗봇 구축의 기본적인 요소이다.

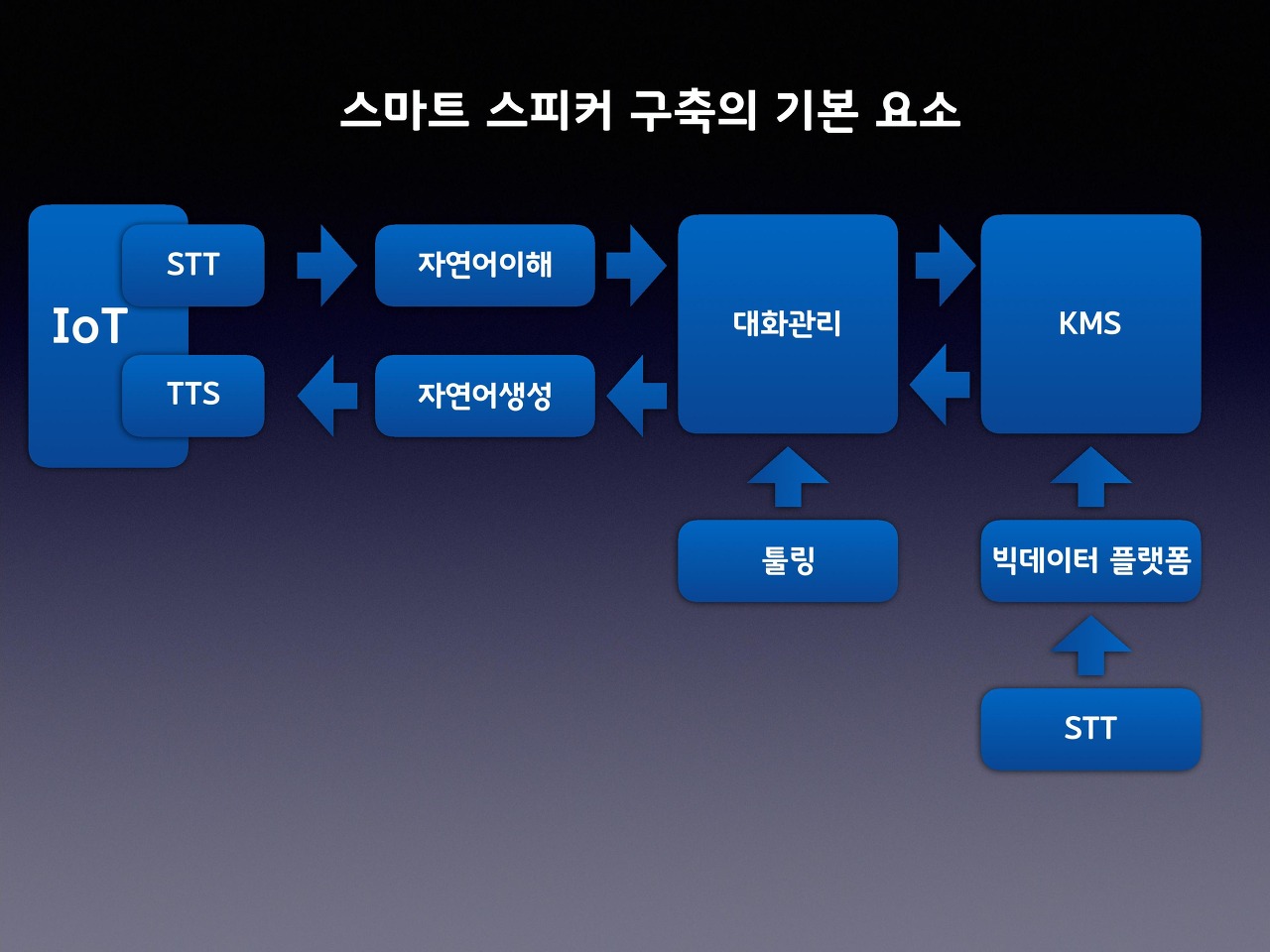

사용자와 접점을 이루는 채널을 메신저에서 IoT로 바꾸고 STT와 TTS 기술을 접목해보도록 하자. 비약이 있다고 할 수는 있겠지만 기본적인 골격은 스마트 스피커로 변화가 된다. 특정 부분만 다른 기술로 대체하거나 추가가 되면 스마트 스피커는 인간과 유사한 로봇이 될 수도 있는 것이다.

하지만, 지금은 이야기가 달라졌다. 데이터가 중요하지 않다는게 아니라 기본인 세상이고 누구나 가지고 있다는 이야기이다. 사용자들이 어떤 물품을 구매하고 얼마나 자주 재구매를 하는지 분석을 하고 있는 유통기업이 있다고 치자. 그것을 가지고 무엇을 할 수 있겠는가? 자사 서비스의 CRM에 활용해서 마케팅 쿠폰 던져주는 것 말고 제대로 하는 기업이 없다.

또한, 그렇게 이해한 고객에 대한 정보가 페이스북이나 구글의 것보다 다르다고 이야기 할 수 있는가? 예전에는 '각 채널마다 고객의 행태가 다르다'라는 가설에서 자사 데이터의 가치를 주장했지만 정말로 '주장'이나 '가설'에 지나지 않는다. 고객들은 오프라인의 생활을 누가 시키지 않아도 꼬박꼬박 온라인 공간으로 올리고 있으니 말이다.

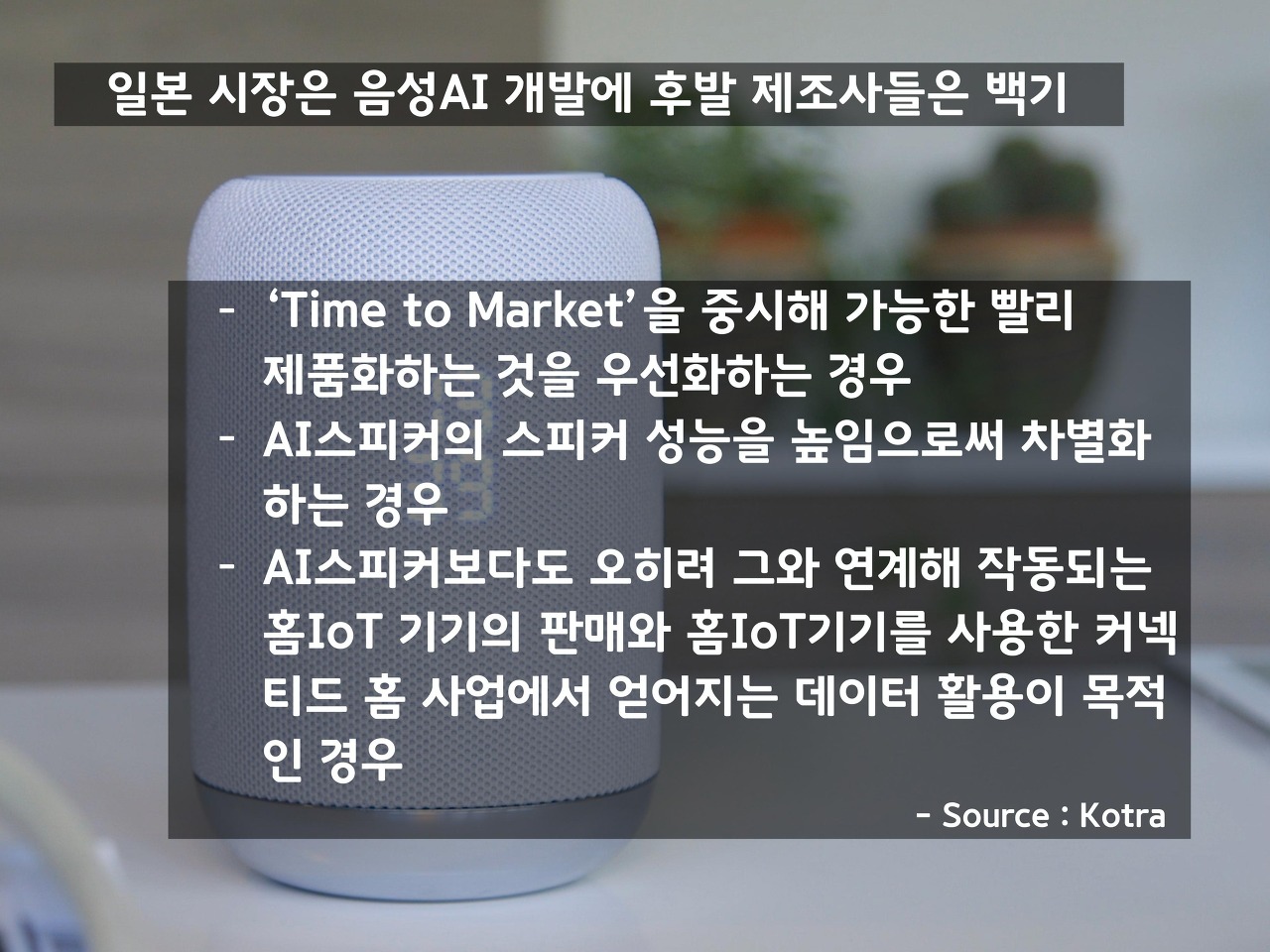

그런데, 이들은 핵심이 되는 AI영역을 자체 개발하지 않는다. 아마존사의 Amazon Alexa, 혹은 구글의 'Google Assistant'를 채용하였다. 그 이유를 Korta에서 분석해서 정리했는데 내용은 위의 내용과 같다. 국내에서도 LG전자가 씽큐 허브’라는 스마트스피커에 자체 AI 플랫폼이 아닌 네이버의 클로바를 채택했는데 모두가 한번쯤은 생각해볼 필요가 있는 사례들이다.

모두가 플랫폼 사업자가 될 필요는 없다. 아니, 정확히 말하면 "모두가 플랫폼 사업자가 될 수가 없다". 지혜롭게 살아남고 성장하기 위해서는 인공지능 시대를 준비하면서 데이터를 정비하고 비즈니스 로직을 재설계하면서 외부에서 접근할 수 있는 구조로 바꾸어야 한다. 이를 테면 Alexa Skill과 같은 형태로 개발을 하라는 뜻이다.

모두가 플랫폼 사업자가 될 필요는 없다. 아니, 정확히 말하면 "모두가 플랫폼 사업자가 될 수가 없다". 지혜롭게 살아남고 성장하기 위해서는 인공지능 시대를 준비하면서 데이터를 정비하고 비즈니스 로직을 재설계하면서 외부에서 접근할 수 있는 구조로 바꾸어야 한다. 이를 테면 Alexa Skill과 같은 형태로 개발을 하라는 뜻이다.

다시 한번 '챗봇 구축의 기본 요소’를 살펴보자. 이 중에서 집중하거나 내재화해야 할 요소는 무엇이고 생존을 위해 개발할 것은 무엇일까? 대화관리는 Open API로 어떤 플랫폼에서나 쉽게 접근할 수 있도록 해야 하며 KMS은 빅데이터 플랫폼을 통해 수집된 데이터의 집합체로 멈추지 않고 디지털 시대에 맞는 비즈니스 모델을 만들어야 한다. 챗봇을 도입하거나 개발해야 하는 기업의 기획자라면 이러한 부분에 대한 고민을 함께 하며 준비를 해 나가기 바란다.

Comments List

내용 정정부탁드립니다.

중간에 소개되어 있는 SK텔레콤의 T라이프팩은 출시되지 않았으며,

T 스포츠팩(월 9,000원/VAT별도)이 출시되었습니다.

- T베이스볼, T바스켓볼, T골프 등 스포츠관련 스트리밍중계 서비스를 추가 데이터 과금없이

무제한에 가깝게 시청할 수 있는 정액제 상품입니다.

감사합니다.

본문 수정했습니다. 감사합니다.

댓글을 달고, 잠시 잊고 있었습니다.

정확히 말씀드리면, T스포츠팩이 야구, 농구, 골프, LOL(예정) 4가지의 스포츠 경기를 무제한에 가깝게(!) 데이터 부담이 거의 없이 사용할 수 있는 9,900원(VAT포함) 월정액 요금제 입니다.

T라이프팩은 BTV와 결합된 상품입니다.

감사합니다.